作者:赵小飞

物联网智库 原创

近期,海外市场也加快了5G RedCap的推进速度,大型运营商不断有RedCap的测试消息发布。从测试结果来看,基本上达到了RedCap标准中的预期目标,接下来就是推动产业链成熟和商用进程。与国内RedCap市场相比,虽然海外的节奏慢了一些,但可以看出也在积极跟进,持续探索基于5G的物联网应用。

海外主流运营商纷纷跟进RedCap的试点

8月24日,美国第一大运营商Verizon宣布成功完成RedCap的测试,该测试采用爱立信的兼容软件和联发科的RedCap测试平台进行的,完成基于Verizon的5G网络上数据和语音会话。在Verizon看来,这一测试对于消费类可穿戴设备和支持音频的企业类解决方案至关重要,语音和数据的测试是在C波段TDD频谱和850 MHz FDD频谱上、通过Verizon的5G SA核心网完成的,一旦RedCap技术部署到商业网络中,Verizon将继续与消费者和商业解决方案开发者合作,加速5G设备的开发,推动整个生态系统发展。

此前,美国另一家运营商AT&T宣布在实验室和场外完成了美国首个RedCap数据通信测试,这次测试也是基于AT&T 5G SA现网上进行的。AT&T这次测试是和诺基亚、联发科合作实施的,基于诺基亚的AirScale平台和联发科的RedCap测试平台完成的。

也是在本月,澳洲的两大运营商完成了5G RedCap的测试。澳大利亚最大的运营商Telstra近期宣布和爱立信、联发科完成首个基于RedCap的VoNR测试,在Telstra的5G现网上使用了爱立信预商用RedCap软件和联发科的RedCap测试设备。本次VoNR的测试是在维多利亚州盒子山进行的,会话由FDD承载,标志着Telstra在5G功能的持续测试和验证的开始。

另外,澳大利亚第二大运营商Optus在近期宣布与爱立信、联发科合作完成首个RedCap远程数据会话,该测试使用了爱立信为Optus提供的预商用RedCap软件。该运营商在其新闻稿中指出,此举为5G手表、视频监控和其他智能设备的发展打开了大门,RedCap设备的小尺寸、长电池寿命和大吞吐量将使其成为许多移动应用的理想选择,如可穿戴设备、健康监测器、增强现实(AR)设备以及视频监控和工业传感器等工业应用。

亚洲的运营商也同样跟进。近期韩国SK电信宣布与诺基亚、联发科合作,完成了基于商用频段的RedCap开发和外场测试。SK电信指出,此次RedCap技术的开发和示范,确保了SK电信6G和人工智能技术演进所需的核心技术。

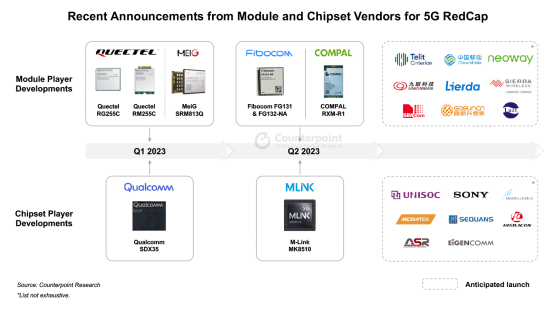

近期海外5G RedCap测试的实施,可以看出海外移动通信产业链核心企业对RedCap的重视。从美国、澳洲、韩国这些运营商本月密集测试情况来看,设备商爱立信、诺基亚以及芯片商联发科表现非常积极,尤其是联发科参与了本月几乎所有海外主流运营商RedCap的测试。今年2月份,高通发布了全球首款RedCap芯片SDX35,市场预计其他芯片厂商会在2024年之后相继发布,其中也包括联发科。但从近期各大运营商测试的案例来看,联发科对RedCap也较为重视,或许其商用芯片发布会加速。

另外,爱立信和联发科之间在海外的深度合作进行互操作性验证也非常重要。本月初,爱立信和联发科宣布两者完成在FDD和TDD频谱波段上执行了RedCap数据和5G语音呼叫验证,FDD的上行链路和下行链路使用不同的频带,而TDD上行链路和下行链路使用一个频带,在两者之间即时切换。验证工作包括一个FDD数据会话,下行链路的吞吐速度可以达到220 Mbps,上行链路达到74 Mbps;双方还合作进行了一个TDD数据会话,下行链路速度达到153 Mbps,上行链路速度达到13.5Mbps。这些验证速度被认为适用于消费级可穿戴设备和工业传感器等设备。爱立信提到,其RedCap软件预计将在2023年11月投入商用,作为5G SA软件的组成部分,仅通过软件升级就可以实现现有5G网络具备RedCap功能。

RedCap市场规模有多大?

市场研究机构Counterpoint近期发布报告显示,预计到2024年上半年5G RedCap实现商用,到2030年,5G RedCap的模组的出货量占据蜂窝物联网模组份额将达到18%,表现出强劲的市场潜力。另外,基于3GPP R18阶段标准演进的eRedCap将在2024年出台,并于2026年正式商用,给物联网市场注入新的力量。Counterpoint预计,到2026年,5G eRedCap模组的出货量占蜂窝物联网模组的比例将达到8%。因此,到2030年,整个RedCap系列模组的出货量占整个蜂窝物联网模组市场的份额将超过1/4。多家市场研究公司报告显示,2023年全球蜂窝物联网模组新增出货量将超过8亿片,以此计算,RedCap系列模组的出货量将超过2亿片。

众所周转,RedCap对标的是LTE Cat.4物联网场景,可以对Cat.4很多应用形成替代关系;而基于R18标准的eRedCap则对标的是LTE Cat.1的场景,对Cat.4应用形成替代关系。如果到2030年RedCap模组出货量份额为18%,eRedCap模组出货量份额为8%,则意味着4G系列中Cat.4和Cat.1的份额将分别减少18%和8%。

市场研究机构TSR分析师表示,5G RedCap的挑战是模组成本和网络基础设施。首先移动运营商需要进一步投资5G网络来支持5G RedCap,这是一笔不小的投资,短期内无法立即就绪,移动运营商需要几年时间才能在大范围内扩展5G RedCap网络。对于模组成本,5G RedCap芯片的成本预计将是当前LTE Cat.4芯片的2倍以上,短期内成本无法降低到预期水平。TSR预计,中国的运营商将补贴5G RedCap模组,以缩小与LTE Cat.4模块的成本差距,促进RedCap的应用。

探索RedCap的应用场景

虽然目前业界对于RedCap寄予厚望,但受限于当前4G作为主流网络的成熟生态,RedCap在商用初期的应用拓展面临不小困境。笔者曾在此前《5G RedCap商用“鸡肋”,如何让其不再“食之无味”?》一文中提出,在短期内,RedCap如果向4G物联网成熟的场景“开战”,4G物联网相对低廉的成本和4G网络长久的服役周期,预计会让RedCap很难获得突破。因此,RedCap需要探索从一些“非用RedCap不可”的场景切入,即RedCap原生场景,来逐渐促进产业生态的成熟。

一方面,需要探索必须使用5G原生能力的场景。不可否认,RedCap融合了很多5G新的能力,如网络切片、定位、低时延、大容量等能力,现实中确实有部分场景对5G原生能力有显著的需求,在这种情况下, RedCap就具有了无可比拟的优势,这种5G原生能力优势就能转化为商用的优势。例如,RedCap融合的定位技术,可以实现通过5G中高速终端即可对园区、仓库、工厂资产和人员定位,覆盖室内室外场景,这是4G物联网无法做到的。物联网芯片初创企业智联安在上季度发布了一款基于RedCap的定位芯片,就是主要针对这种原生能力需求的场景。

另一方面,可以充分考虑专网这一5G网络应用为主的场景。在专网环境下,核心设备、资产均要通过5G网络连接,因此具备了相对4G的优势。5G专网目前已成为很多行业的选择,不论是虚拟专网、混合专网,还是独立专网,对于用户的覆盖已不是问题。更为重要的是,5G专网提供给行业客户一个安全、隔离的专用网络环境,这个环境下采用统一的5G空口接入,涵盖行业客户各类场景。在这一环境下RedCap大有用武之地,实现专网场景中各类中高速物联设备的连接,而4G物联网技术此时无法发挥作用。

前文中提到Counterpoint对RedCap模组出货量的预测是以2030年为节点,在这个时间点上,一些国家和地区或许开始考虑4G退网的工作。即使在2030年还未开始进行退网,但考虑到很多物联网场景10年以上长周期的特点,必须将2030年之后5-10年的移动网络代际更新作为决策参考,此时很多客户会选择“一步到位”采用RedCap模组,在5G的生命周期中可以做到免维护、免更换。因此,到2030年时间节点,RedCap模组出货量是否会实现快速增长,可能很多来自于用户对于4G退网的预期。