作者:文静

智次方·物联网智库 整理发布

中国先进制造正在超越德国???

科隆德国经济研究所(IW)近期发布一份报告,当中称——

中国制造商迅速蚕食德国在欧盟的份额,尤其是德国领先的的先进工业领域。

根据其研究,中国在对欧盟出口的产品份额不断提升,2020-2022年,某些份额扩大比重超过了过去10年总和。这当中,包括德国所擅长的复杂工业产品领域。

当中还指出,随新能源浪潮到来,中国电动车进一步征服了欧洲市场,尽管2022年中国电动车在欧洲份额仅为3.5%,但这,已是2020年的两倍。化工和机械等子领域,德国相关优势也在缩小。

甚至作者直言——

德国工业出口,正在摇摇欲坠。

所以,具体中国制造业哪些地方更强?以及为什么?

一起来看看。

总体情况

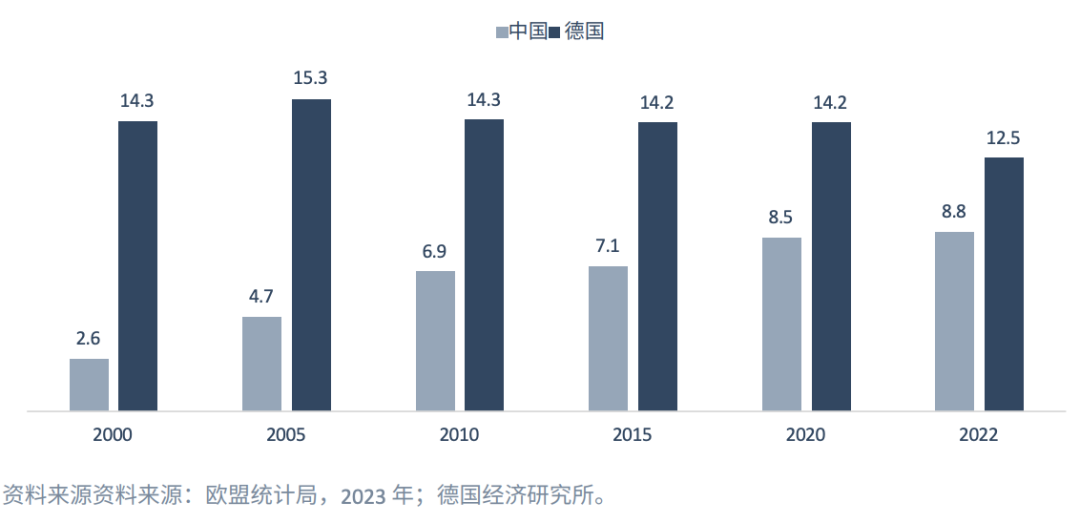

总的来说,欧盟从中国进口产品份额大幅增加,2022年与德国差距不足4个百分点;

从下图可以看出,中国在欧盟进口中的份额从2000年的2.6%,增长到2022年的8.8%。这个增长主要发生在2000年代。

此外,自2015年以来,中国的份额再次大幅增长,增长到7.1%。到2022年,中国的份额是8.8%,距离德国的12.5%,相差已经很少。

图 1: 欧盟从中国和德国的进口占货物贸易总额的比例

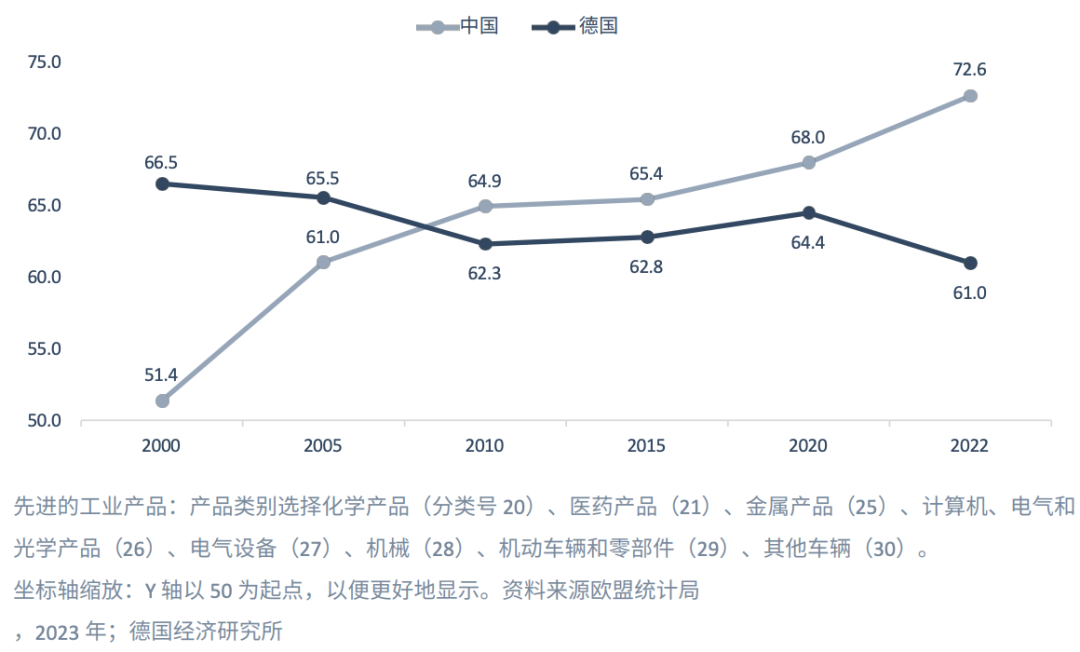

尤其在精密工业产品方面,双方差距更是进一步缩小。

特别是在2020年至2022年的三年间,中国扩大了在欧盟进口中的份额,增幅与之前整十年相当,在某些类目甚至更高。

报告认为,照上述趋势发展,中国在高精尖工业产品出口欧盟上,几年内就会超过德国,而这,还会导致结构性变化,越来越多的欧盟产品将来自中国。

下图显示,欧盟从中国进口的先进工业产品在贸易总额中的比重已经超过了德国。

这其中覆盖的产品包括医药产品、金属产品、计算机、电气和光学产品、电气设备、机械、机动车辆和零部件、其他车辆。到2022年,中国占据了72.6%的份额,而德国的比重为61%。这进一步证明了中国在高精尖工业产品方面,已经具备一定竞争优势。

图 2: 欧盟从中国和德国进口的部分工业产品占货物贸易总额的比重

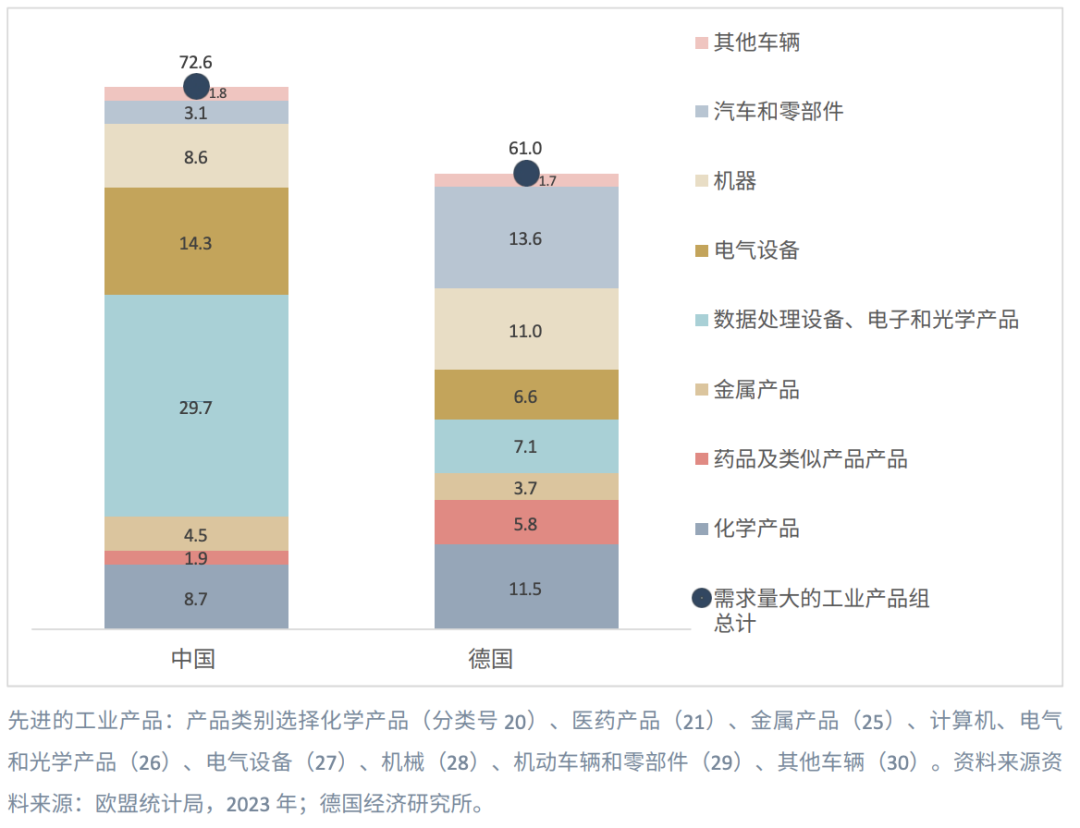

下沉到细分行业,这个话题就变的更立体了。

分行业情况

从各个领域产品看,中国出口最多的是数据处理设备、电子和光学产品,占比29.7%。

在这方面,德国的占比为7.1%。此外,在数据处理设备等领域,中国的占比在过去十多年一直明显领先于德国。

其次是电气设备。虽然在这个领域,中国最近才超过德国,但在2020年至2022年期间,中国占比领先优势大幅增加。从2020年的仅领先德国1个百分点,到2022年已经领先德国8个百分点。这显示出中国在这些领域的出口实力和竞争优势不断增强。如下图所示。

图3: 按两位数产品类别分列的欧盟从中国和德国进口的尖端工业产品的构成

其三是化学产品,从2000年到2022年,中国的化学产品占比稳步上升,在考虑份额的情况下从0.9%上升至8.2%;而此阶段德国占比却呈整体滑坡的态势,从2020年的17.3%降到了2022年的15.3%。

紧随其后是机器。从2000年到2022年,欧盟从中国进口的机器占比稳步上升,在考虑份额的情况下从1.6%上升至11.4%;相比之下,从德国进口机器的比重自2020年的23.2%下降到了2022年的20.5%。

值得一提的是,德国最强的,还是汽车和零部件。

该部分所占份额为13.6%,这方面中国为3.1%。但由于能源转型对德国带来的挑战以及其在竞争力和区位质量方面存在的问题,中国正借此机会征服欧洲的电动汽车市场,尽管起点较低,但德国在欧盟市场上的领先优势已日益缩小。

从2020年到2022年,仅仅3年间,欧盟从中国进口的机动车辆和零部件占比就翻了一倍,从1.7%增长到3.5%。

若上述增速不变,这意味着2030年,中国对欧盟出口的机动车辆和零部件占比,就会同德国旗鼓相当。

与此对比明显,欧盟从德国进口的汽车和零部件则小幅下降,2015年,德国对欧盟该方面出口占比为23%,到2022年则降到了18.5%。同时,德中两国的汽车和零部件贸易身为也显出一降一涨的态势。

制药业是唯一例外,该领域德国整体优势较为明显。2022年欧盟从中国进口的医药产品占2.8%,而德国占12.3%。

此外,该报告还对所有四位数产品组中的前十位进行了统计,包括汽车和发动机、制药专业及其他制药产品、汽车其他零部件、其他有机基础材料和化学品、初级塑料、生铁、钢和铁合金、石油产品、其他化学产品、电子元件、数据处理设备和外围设备。

在所有四位数产品组中的前十位中,自2010-2022年间,德国的大部分产品份额呈放缓态势,中国呈上升态势。相关结论与两位数统计相似。

在数据处理设备和外围设备上,2010年-2020年,欧盟从中国进口占比变化为0.6%,过去3年为2.3%,增幅明显;与此对比,2010年-2020年,欧盟从德国进口占比变化为0.8%,过去3年为-1.2%。

在汽车和发动机方面,2010年-2020年,欧盟从中国进口占比变化为增加0.6%,过去3年为2.1%;与此对比,2010年-2020年,欧盟从德国进口占比变化为-4.1%,过去3年为0.1%,有回升态势。

有意思的是,在能源方面,欧盟从德国进口的石油产品的在2010年-2020年为1.7%,过去3年为1.3%,占比呈现持续增加态势。

德国制造真的不行了?

综上,作者对德国竞争力表达了一定担忧。但是反向来看,德国工业制造优势仍然不会被撼动。

一方面,上述统计,主要针对各类型产品占德国或中国出口欧盟的份额,但从整体看,中国对欧盟出口总量仍与德国有一定差距,德国比中国高出约42%。

另一方面,德国在先进制造方面韧性依然很强。

证券时报专栏作者张锐,在近期一篇文章提及,德国国家统计局发布的最新数据,在5月份环比增长6.2%的基础上,2023年6月份,德国工业订单再度大增7%,不仅扭转了所有经济学家的下降预期,打破了“去工业化”的一些预估,且创出三年来最大增幅。

他还指出,短期德国制造业承压,更多是外部变量因其,一方面是全球经济复苏步伐放缓,抑制了需求,另一方面,输入型通胀拉高了制造业成本,侵蚀利润,加之地缘冲突极大拉高了能源成本,但从目前看,德国制造业似乎挺过了最艰难的日子。

从底层积累看,德国是工业4.0及“隐形冠军”等概念发源地,绝大部分中小企业均主打细分领域的专精与独一无二,研发投入每年超千亿欧元,人均手握专利是法国2倍,英国5倍,西班牙的18倍。

根据张锐的统计,目前全球3000余家隐形冠军企业中,德国超过1307家,位居世界第一。

在工业核心赛道,德国对比中国具有优势。以机床工业为例,全球的三个机床工业强国中德国占据一席之地,其他两家分别是美国、日本。德国拥有众多机床制造巨头,如埃马克、通快、吉特迈等,这些企业的技术实力毋庸置疑。

数字化方面德国政府推出了《国家工业战略2030》,大力推进制造业与虚拟数字对接,西门子布局元宇宙战略、施耐德搭建电气数字孪生EcoStruxure开放自动化平台等动作,显露出德国老牌厂商对数字化的看好及实践。

良性竞争终归利好整个人类,可以明确,中国先进制造已取得一定喜人成绩,但面对走在前面的强者,我们仍需更多努力,未来可期。